Как сделать платежи в соцсетях удобными для клиента и продавца

Если вы начинающий предприниматель или владелец малого бизнеса, то, скорее всего, у вас нет ни времени, ни возможности создавать полноценный сайт или интернет-магазин, а тем более заниматься его продвижением.

Поэтому многие продают через бизнес-страницу в Facebook или Instagram: одежду, украшения, спортивные товары и курсы. Не отстают и те, кто оказывают услуги и продвигаются через построение личного бренда: психологи, бизнес-тренеры, массажисты, врачи. Они создают продающие публикации, активируют платное продвижение, общаются с заинтересованными покупателями в мессенджерах.

И все идет хорошо примерно до момента, когда потенциальный покупатель готов превратиться в реального и заплатить.

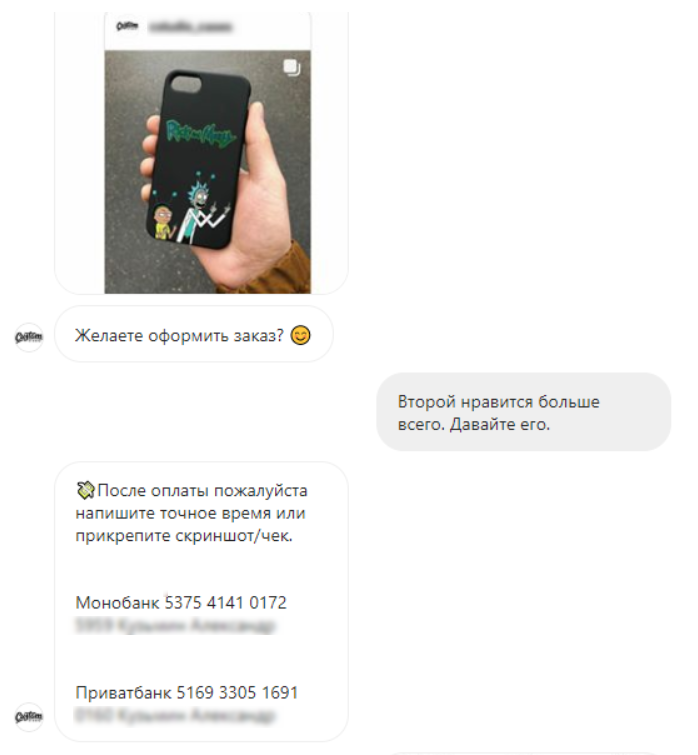

Типичная картина: магазин просит предоплату на карту

Как обычно происходит прием оплат в соцсетях

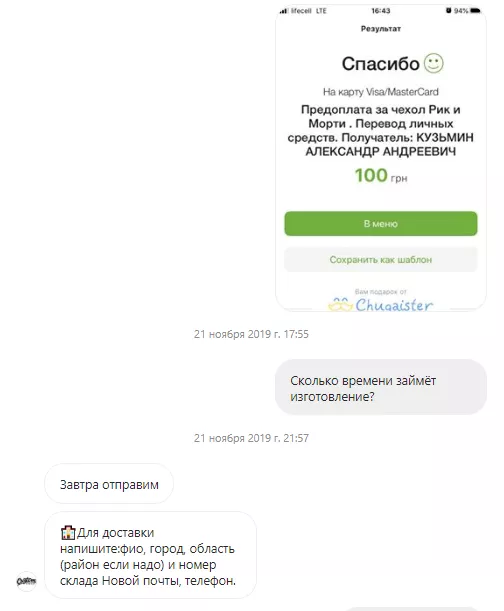

- Продавец просит клиента сбросить деньги на карту и показать скриншот об успешной оплате.

- Если клиент доверяет продавцу, он соглашается. Открывает интернет-банкинг, переписывает номер карты продавца, указывает сумму платежа.

- После оплаты клиент делает скриншот квитанции и отправляет продавцу.

- Продавец открывает свой интернет-банк, ищет нужную оплату, убеждается, что все в порядке.

- После этого запрашивает у клиента данные для отправки, отправляет посылку и номер товарно-транспортной накладной.

Недостатки схемы «оплата на карту»

Клиент:

- Не доверяет продавцу и опасается получить некачественный товар или вовсе не получить ничего, «подарив» деньги мошеннику.

- Испытывает сложности. Для оплаты на карту нужен интернет-банкинг на компьютере или в телефоне. Не у всех украинских банков этот сервис простой и удобный.

- При вводе номера карты продавца рискует допустить ошибку и отправить деньги другому человеку.

- Платит комиссию, если у продавца другой банк.

- Тратит время, чтобы сформировать квитанцию об оплате и переслать продавцу.

- Нервничает, не зная дошли ли деньги до продавца. Иногда это занимает 1-2 дня.

Продавец:

- Регулярно сталкивается с недоверием со стороны новых клиентов.

- Вручную контролирует каждую оплату и складирует десятки скриншотов от клиентов.

- Вручную запрашивает данные для отправки каждого заказа.

- При большом количестве заказов, не успевает их обрабатывать.

- Если клиент просит вернуть деньги, вынужден просить его номер карточки и тратить время на обратный перевод через интернет-банк.

Ни продавцу, ни покупателю такой вариант обработки заказов и оплаты не подходит. При этом все упорно продолжают работать по привычной схеме за неимением альтернативы, которая помогла бы обеспечить быстрый, безопасный и комфортный способ оплаты для клиента, а также возможность для продавца оперативно принимать заказы.

Преимущества платежных ссылок

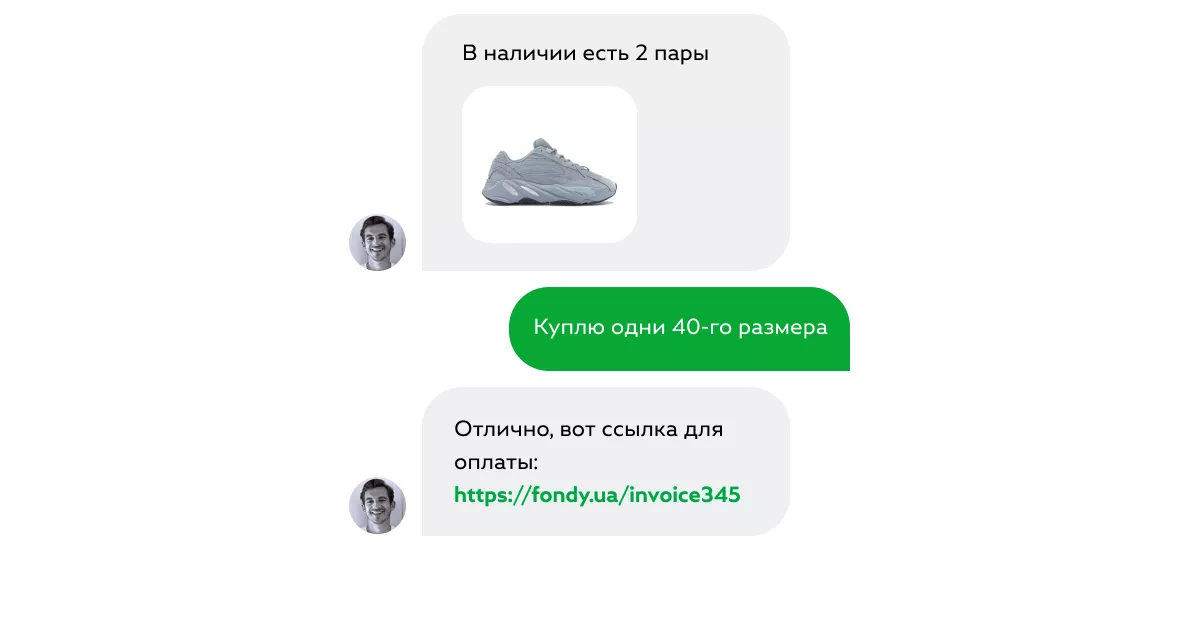

Чтобы сделать взаимодействие между продавцом и клиентом более комфортным, финтех-компании разработали сервис «платежные ссылки». Давайте разберемся, что это такое и как работает на примере решения от Fondy.

Ссылка перенаправляет покупателя на страницу оплаты проверенного платежного сервиса. Например:

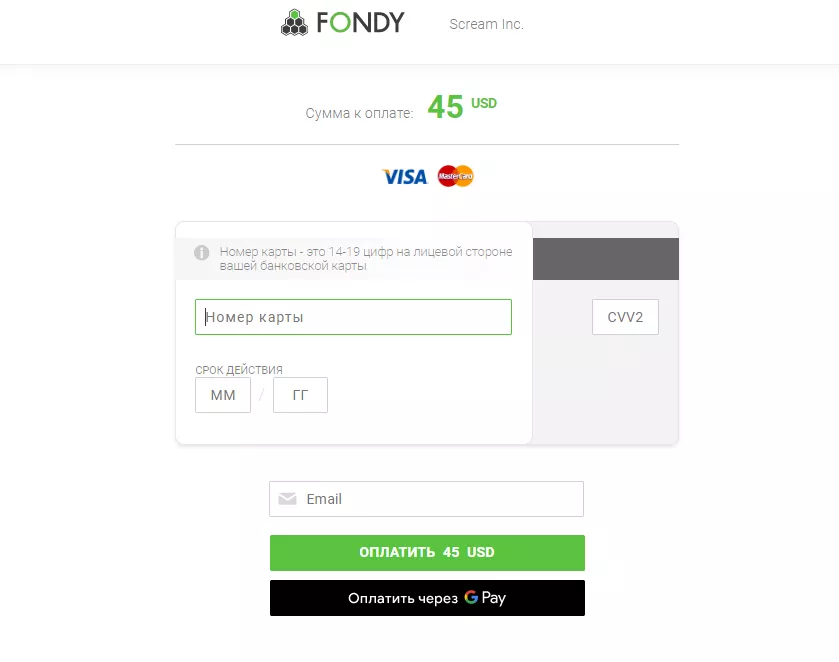

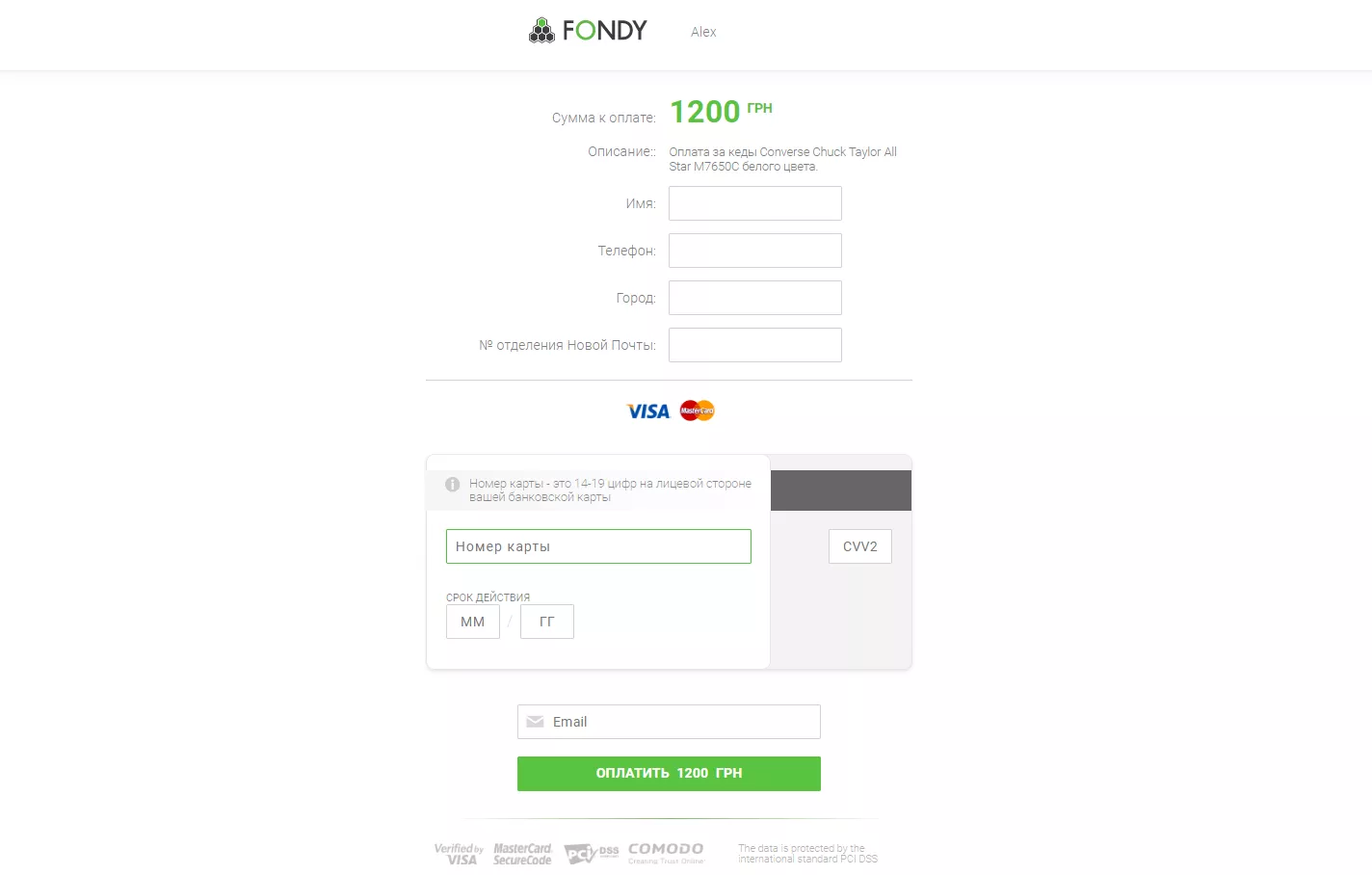

Самая простая платежная страница, поддерживает оплату картой, Apple Pay & Google Pay

Или более продвинутую, с дополнительными полями и кастомизацией:

Расширенная платежная страница в момент оплаты запрашивает персональные данные клиента, необходимые для отправки заказа. Какие именно это будут данные — может выбрать продавец во время создания и настройки ссылки.

Перейдя по ссылке, клиент вводит данные своей карты и оплачивает онлайн, как и в обычном интернет-магазине. При следующих заказах данные карты вводить не нужно — система сохранит их и подставит автоматически.

Кроме оплаты картой клиент может выбрать «мобильные» методы: Apple Pay и Google Pay. Они более безопасные (настоящий номер карты заменяется зашифрованным виртуальным) и быстрыми — среднее время оплаты с помощью такого метода составляет около 5-6 секунд, вместо 3-5 минут для карточных оплат.

Как только клиент оплатил, продавец получает уведомление в личном кабинете (мерчант-портале) или мобильном приложении. Теперь он спокойно может отправлять заказ клиенту.

Если по какой-то причине товар клиенту не подошел, продавец может сделать возврат средств одной кнопкой из личного кабинета. Теперь ему не нужно заходить в интернет-банкинг и искать номер карты клиента.

Как использование платежных ссылок влияет на продавцов и покупателей

Давайте рассмотрим, как изменился покупательский опыт при оплате через платежные ссылки против старого доброго «скиньте оплату на карту».

В мире клиента:

- Клиент заинтересовался товаром и пишет продавцу.

- В ответ получает платежную ссылку.

- Переходит по ней, легко оплачивает покупку.

- Продавец получает уведомление со всеми данными.

- Через день клиент забирает посылку на почте.

Стало намного меньше лишнего общения и непонятных моментов. Клиенту намного проще перейти по ссылке, чем открывать интернет-банк и разбираться, как сбросить кому-то деньги на карту. Также он гарантированно не платит комиссию и не рискует ошибиться при вводе номера карты.

Теперь у клиента меньше поводов не доверять продавцу. Он видит, что посредником в сделке выступает платежный сервис. А значит, есть кому предъявить претензии, если продавец окажется недобросовестным.

Растет количество успешных оплат. Ведь в случае с Apple Pay & Google Pay для подтверждения оплаты достаточно приложить палец к сканеру отпечатка или ввести защитный код, что занимает менее 10 секунд. А если во время оплаты возникла ошибка, платежная страница подскажет, в чем именно проблема. Например, может быть превышен лимит по интернет-оплатам.

В мире продавца:

- Теперь он не занимается сверкой данных со скриншотов от клиентов с данными в интернет-банкинге. Он вообще теперь не заходит в интернет-банкинг.

- Спокоен относительно вопросов с мошенническими платежами, которые отсекает антифрод-система платежного агрегатора.

- Легко отслеживает входящие оплаты в личном кабинете сервиса на десктопе или в мобильном приложении.

Еще один интересный и неочевидный момент. Благодаря платежным ссылкам можно наладить продажи вообще без участия продавца — через чат-боты в мессенджере или Telegram.

Как убедиться в безопасности платежного сервиса

Клиенты, которые видят платежные ссылки, поначалу могут быть удивлены, ведь ранее они не пользовались чем-то похожим. У них могут возникнуть вопросы относительно безопасности такого способа оплаты. Вот как можно проверить уровень безопасности платежного шлюза, который прячется за платежной ссылкой.

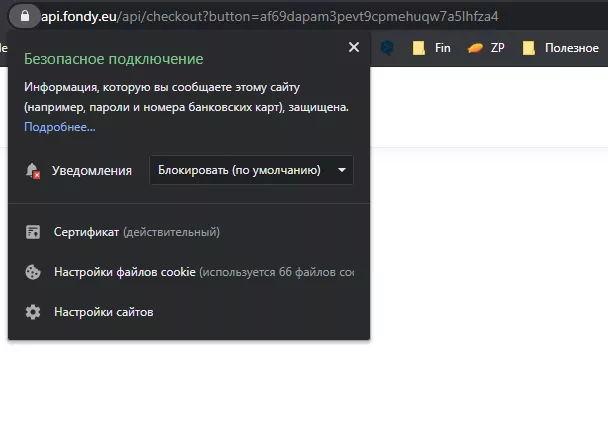

Шаг 1. Защищенное соединение при переходе по ссылке.

Если соединение безопасно, то рядом с ссылкой в адресной строке браузера будет замочек и соответствующее уведомление.

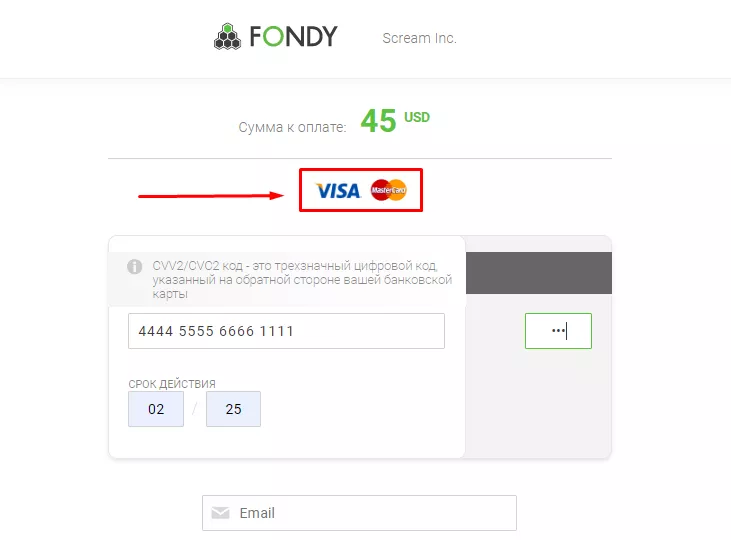

Шаг 2. Лого платежных систем.

На платежной странице обязательно должны быть логотипы платежных систем Visa, MasterCard.

Шаг 3. Сертификаты платежного сервиса.

Узнав название сервиса, который предоставляет услуги приема платежей, можно изучить, каким образом он заботится о безопасности платежных данных клиентов. Обычно эту информацию платежные сервисы размещают на сайте.

Важно, чтобы у сервиса был сертификат PCI DSS Level 1.

Level 1 — это уровень, который предполагает выполнение самых строгих требований по безопасности для компаний, обрабатывающих 6 млн транзакций в год.

Наличие такого сертификата предполагает ежегодный аудит (проводимый QSA-компанией) и ежеквартальное ASV–сканирование платформы на предмет уязвимостей.

Также можно обратить внимание на наличие у сервиса собственной антифрод-системы, которая предотвращает мошеннические транзакции. Например, если мошенник заполучит данные чужой карты и попытается расплатиться ею за товары, перейдя по платежной ссылке, то такой платеж будет вычислен и отклонен. Продавец не отправит мошеннику товар, защитив себя от потерь и претензий со стороны реального владельца карты.

Шаг 4. Репутация платежного сервиса.

Также будет не лишним узнать, есть ли в списке клиентов платежного посредника крупные компании с репутацией и большим количеством ежедневно проходящих оплат.

Запомнить

Платежные ссылки — современный и безопасный способ принимать оплаты товаров и услуг в социальных сетях.

С их помощью продавец может упростить цикл продажи, мгновенно отслеживать входящие заказы, предложить клиенту платежные методы Apple Pay и Google Pay, которые почти в 10 раз ускоряют процесс оплаты. Совокупность полученных инструментов позволяет увеличить количество завершенных платежей и свести общение с клиентом к минимуму.

Клиент, в свою очередь, получает гарантию надежности продавца (потому что посредником выступает платежная платформа) и позитивный опыт покупки в магазине. Теперь он более лоялен к продавцу и с большей вероятностью посоветует его друзьям. Win-Win в чистом виде.

Платежные ссылки могут совершить своего рода революцию в культуре торговли в социальных сетях и мессенджерах. И чем большее количество предпринимателей начнет их применять, тем быстрее она произойдет.

Попробовать новый инструмент может любой зарегистрированный пользователь платежной платформы Fondy.

Мнение авторов гостевого поста может не совпадать с позицией редакции и специалистов агентства Netpeak.

11

11

3

3

6

6

Свежее

Как вывести приложение из «мертвой точки» и увеличить количество органических просмотров на 142 730% в App Store

Три рынка, локальные поисковые привычки и системная работа с метаданными и видимостью в App Store

Как опубликовать приложение в Apple App Store — полное руководство

Как выпустить приложение и не поддаться панике. Пошагово расскажу, как подготовиться к релизу

Local campaigns в Meta Ads: от создания локации до запуска кампании

Как работают локальные рекламные кампании в Meta Ads, когда их стоит использовать и как правильно настроить рекламу