Изменения потребительского поведения в 2025 году: 5 инсайтов и 4 совета для брендов

Клиенты одновременно экономят и позволяют себе лишнее, больше покупают онлайн, но меньше доверяют платформам — и из-за таких парадоксов классические модели прогнозирования дают сбой. Спустя пять лет после пандемии привычки «кризисной эпохи» не исчезли. Связь между настроениями и расходами ослабла, а потребители идут на неожиданные компромиссы между категориями покупок.

В этом материале — пять поведенческих сдвигов из отчета McKinsey и четыре стратегических шага для брендов и ритейла, которые помогут адаптироваться к эпохе «постоянного хаоса».

Кто такие McKinsey и как проведено исследование

McKinsey & Company — ведущая международная компания в сфере управленческого консалтинга. Летом 2025 года она опубликовала исследование State of the Consumer 2025. В документе указано, что его подготовили эксперты McKinsey по практикам розничной торговли и потребительских товаров.

На каких данных основано исследование

Отчет опирается на два опроса McKinsey, проведенных во втором квартале 2025 года.

-

Онлайн-опрос ConsumerWise о потребительских настроениях:

-

период сбора данных: 26 апреля — 5 мая 2025 года;

-

25 998 респондентов в 18 странах;

-

результаты взвешивались по доле страны респондента в мировом ВВП.

-

Опрос State of the Consumer о рынке:

-

2 838 респондентов в США, Китае, Германии и Великобритании;

-

полевой этап в каждой стране — конец апреля — начало мая 2025 года.

На основе этих двух массивов данных McKinsey описали пять поведенческих «сил» и предложили четыре стратегических действия для компаний.

Люди проводят больше времени в одиночестве — и еще больше живут онлайн

В 2025 году у американских потребителей появилось более трех часов дополнительного свободного времени в неделю (по сравнению с 2019-м). Но почти 90% этого «бонуса» они проводят в одиночестве.

Параллельно подросла и «планка удобства»:

-

Онлайн-покупки стали нормой. Более 90% опрошенных в США и Китае и более 80% в Германии и Великобритании покупали у чисто онлайн-ритейлеров в течение предыдущего месяца.

-

Экспансия доставки продуктов. Почти 40% респондентов в Германии, Великобритании и США заказывали продукты на дом в течение предыдущего недели.

McKinsey описывает это как ожидание «bring-it-to-me»: потребитель хочет, чтобы удобство было интегрировано в его домашнее пространство.

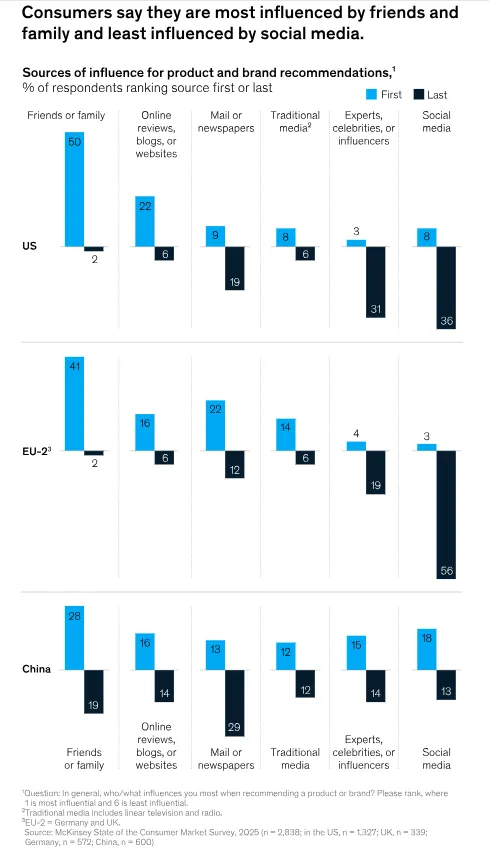

Цифровые каналы выигрывают внимание, но не доверие

Один из главных парадоксов отчета звучит так: цифровые каналы легко «цепляют» пользователей, но не конвертируют внимание в доверие.

Респонденты в Европе и США отмечают, что соцсети меньше всего влияют на рекомендации брендов и товаров, а друзья и семья — больше всего. При этом соцсети как площадка для исследования товаров растут: 32% в среднем по рынкам против 27% в 2023 году.

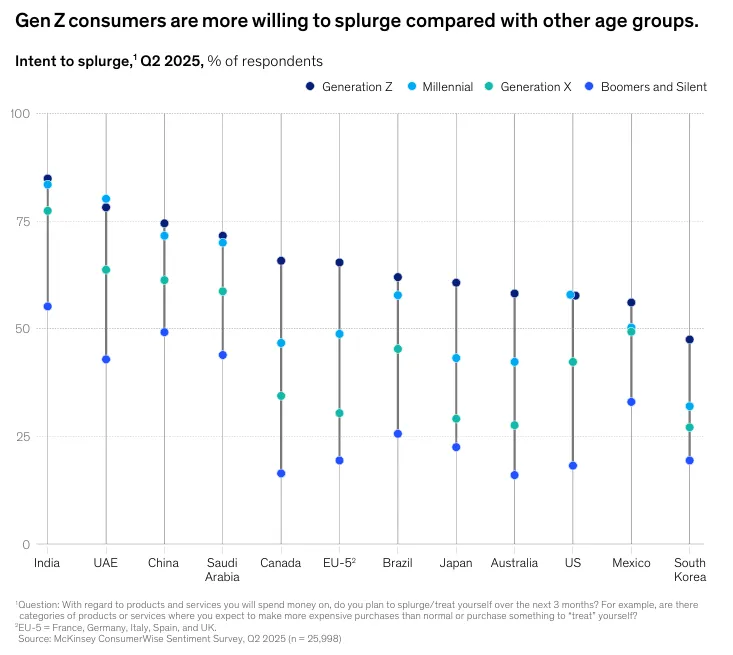

Gen Z взрослеет и тратит больше

McKinsey отмечает: поколение Z (1996–2010 г.р.) имеет потенциал стать самым большим и самым богатым поколением в истории, что уже сегодня меняет структуру спроса.

Однако их финансовое поведение полно противоречий:

-

около 40% опрошенных представителей Gen Z в Германии, Великобритании и США беспокоятся о финансовом будущем (против 31% у старших поколений);

-

в то же время эти страхи не останавливают расходы — более четверти опрошенных пользуются сервисами «купи сейчас — плати позже»;

-

Gen Z наиболее склонны тратить на удовольствия и брать в долг — в Китае, Германии, Великобритании и США 34% представителей этого поколения заявляют о готовности покупать в кредит, что примерно на 13% превышает показатели других возрастных групп.

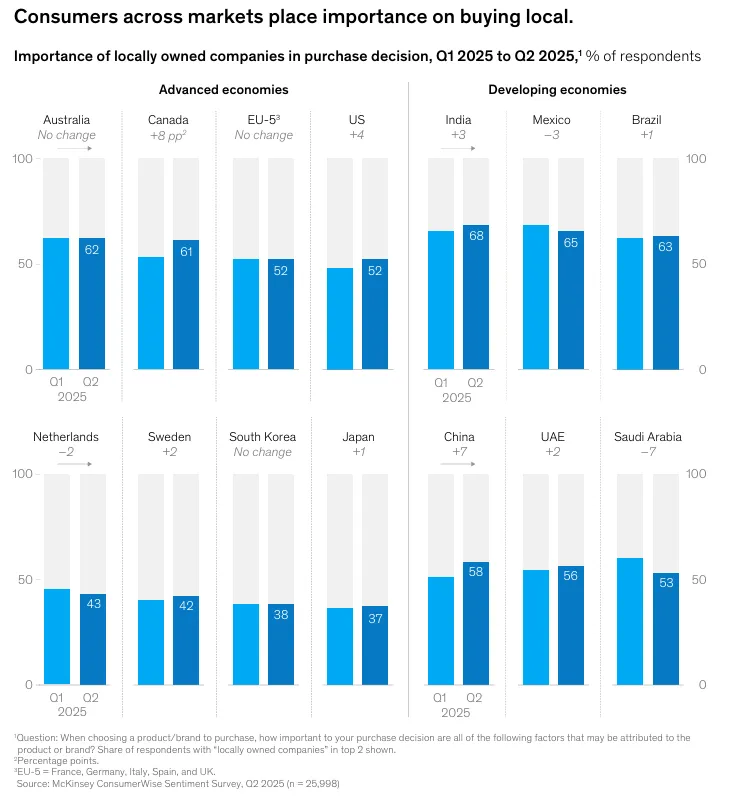

Локальное побеждает глобальное

Еще один сдвиг — усиление локальности. Почти половина потребителей в мире (47%) отмечают, что для принятия решения о покупке важно, чтобы компания была «своя», местная.

И что интересно: это не только о деньгах. 36% опрошенных хотят поддержать местный бизнес принципиально, 20% считают, что локальные бренды лучше понимают их потребности, и только 13% объясняют выбор тем, что локальные товары дешевле.

Локальность больше не ассоциируется с дешевой альтернативой. Сегодня это скорее о доверии, близости и идентификации («это о нас»).

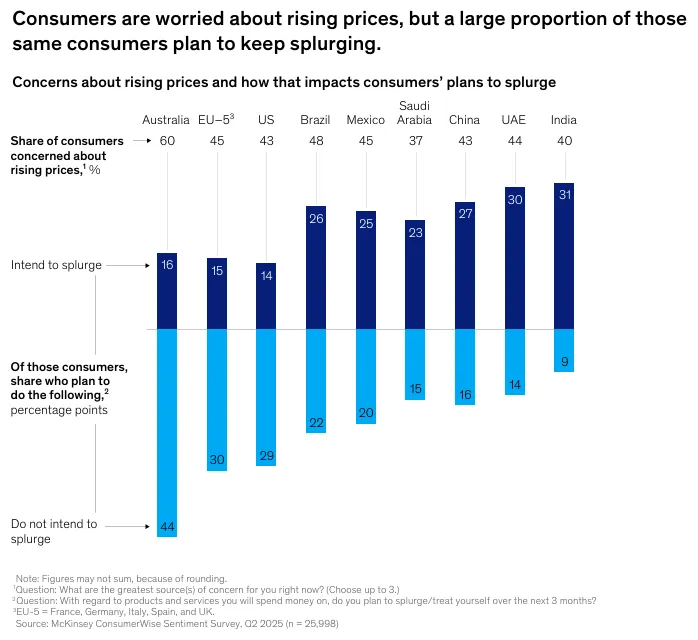

Потребители по-другому смотрят на «ценность»

Потребители по-новому «считают ценность» — то есть переосмысливают, за что готовы платить, а на чем хотят сэкономить.

Главный инсайт: даже когда покупатели сильнее реагируют на цену и чаще охотятся за выгодными предложениями, они все равно закладывают бюджет на «приятности» — то, что дает эмоции, комфорт или ощущение «я могу себе это позволить».

Четыре стратегических шага для адаптации бизнеса

Чтобы расти в условиях «перманентного хаоса», McKinsey рекомендует сосредоточиться на четырех направлениях:

1. Стать еще ближе к потребителю

Настроение людей не всегда коррелирует с расходами, поэтому простых моделей прогнозирования уже недостаточно. Необходимо строить «обзор на 360°»: усиливать инсайты инструментами мониторинга соцсетей на основе искусственного интеллекта и иметь детализированные поведенческие данные с собственных сайтов и магазинов.

2. Инвестировать в систему управления ростом выручки

Потребители стали более чувствительными к ценам и чаще ищут выгодные предложения. Поэтому брендам нужно лучше управлять ценами, торговыми условиями и ассортиментом, а также модернизировать аналитические модели, чтобы точнее планировать промо.

3. Настроить портфель на рост

McKinsey прямо говорит о регулярном использовании сделок по слиянию/поглощению и продаже активов для генерации 20–30% новой выручки из портфеля каждые десять лет.

4. «Перепрошить» технологические возможности

Даже если предыдущие шаги сделаны, преимущество будет трудно удержать без перестройки технологий и самой организации под инвестиции в них. В фокусе — формирование потребительских знаний и спроса, управление клиентами и каналами, в частности решения на базе агентного и генеративного ИИ.

Изменения потребительского поведения в Украине

Если для глобального рынка McKinsey определяет «постоянную турбулентность» как новую норму, то в Украине у этой турбулентности есть очень конкретная причина — полномасштабная война. В статье Ольги Краузе, Надежды Голды и Максима Тимошива, охватывающей данные по июль 2024 года, сдвиги в покупательском поведении объясняются комбинацией экономических, политических и демографических сдвигов. Они давят на потребителя и извне (цены, безопасность, миграция), и изнутри — через привычки, семейные сценарии и личные особенности.

Демографический кризис напрямую влияет на покупательную способность

Авторы подчеркивают демографическое измерение как один из ключевых факторов влияния: сокращение численности населения, вынужденная миграция, снижение рождаемости и старение нации увеличивают нагрузку на работающих членов семьи, что в свою очередь снижает покупательную способность домохозяйств.

Потребитель становится более рациональным: экономия и более жесткие приоритеты

Исследователи отмечают: за время полномасштабной войны потребительское поведение украинцев стало более рациональным прежде всего из-за необходимости экономить. Соответственно сместились и приоритеты: чаще покупают товары первой необходимости, средства гигиены, базовые медикаменты и детские товары.

Авторы также подчеркивают, что людям все чаще приходится «охотиться» за более выгодными предложениями и пересматривать ежедневные расходы. Особенно это ощутимо вблизи зон боевых действий: разрушения, постоянные риски и ограниченный доступ к магазинам или доставке сужают выбор и заставляют считать каждую покупку.

Это почти прямое отражение глобального инсайта McKinsey о том, что потребители «по-новому считают ценность»: становятся более чувствительными к цене, чаще ищут выгоду, но меняют корзину не одинаково во всех категориях. Экономия здесь — не «режим навсегда», а набор ситуативных решений для адаптации к текущей безопасности и финансовой ситуации.

«Парадокс выручки»: объемы продаж падают, а выручка может не меняться

Исследователи описывают показательный для Украины феномен: физических продаж становится меньше, но выручка при этом может оставаться почти стабильной. Объяснение довольно простое — инфляция и рост себестоимости. Дорожают энергоносители и логистика, в прифронтовых регионах проседает производство, а нехватка рабочей силы дополнительно разгоняет расходы. В итоге растущая цена «подтягивает» выручку вверх даже тогда, когда реальных покупок становится меньше.

В украинских реалиях инсайт McKinsey о том, что «настроения ≠ расходы» ощущается еще острее.

Электронная коммерция сначала «просела», а затем восстановилась — и подхватила новые потребности

Авторы статьи отмечают: в первые месяцы полномасштабной войны e-commerce заметно «просел», но впоследствии рынок выровнялся, снова пошел вверх, а в отдельных категориях даже вернулся к довоенным уровням.

Особую роль в этом сыграл фактор внутренней миграции: на новом месте люди не всегда находят привычные товары офлайн, и тогда проще заказать онлайн. Для миллионов украинцев интернет-покупки окончательно закрепились как «план А», а не запасной вариант.

Это напрямую резонирует с первым глобальным инсайтом McKinsey о переходе в онлайн и повышении требований к удобству.

Выбор производителя становится более взыскательным, а «локальность» усиливается

Статья фиксирует тренд: украинцы более тщательно выбирают производителя и чаще отдают предпочтение отечественным товарам, поддерживая украинский бизнес и государство. Если в декабре 2022 года предпочтение отечественным брендам отдавали 69% респондентов, то в марте 2024 года этот показатель вырос до 74%.

Хотя этот тренд перекликается с глобальным инсайтом McKinsey об усилении локальности, разница — в мотивации украинцев. Если у McKinsey локальность часто объясняется поддержкой «своего» бизнеса и лучшим соответствием потребностям, то в Украине этот выбор дополнительно усилен поддержкой экономики государства и национального бизнеса во время войны.

Выводы

-

Потребительское поведение в 2025 году стало противоречивым, поэтому традиционные модели прогнозирования больше не работают: люди одновременно экономят и тратят, а связь между настроениями и покупками ослабевает.

-

«Постоянная турбулентность» — новая норма, что подтверждает исследование McKinsey на основе масштабных международных опросов потребителей.

-

Онлайн и удобство окончательно закрепились как базовые ожидания, ведь люди больше времени проводят в одиночестве и хотят быстрых, простых сценариев покупки и доставки.

-

Цифровые каналы привлекают внимание, но не формируют доверие, поэтому социальные платформы работают скорее как инструмент ресерча, тогда как рекомендации близкого круга остаются решающими.

-

Gen Z активно влияет на структуру спроса, сочетая финансовую тревожность с готовностью тратить, пользоваться кредитами и сервисами «купи сейчас — плати позже».

-

Локальность и новое понимание «ценности» стали ключевыми триггерами выбора бренда, где важны доверие, близость и эмоциональная польза, а не только цена.

-

В Украине глобальные тренды усиливаются войной: потребители рационализируют расходы, eCommerce закрепляется как «план А», локальные бренды получают больше внимания, а бизнесу нужны более глубокие данные, гибкое ценообразование и технологическая перестройка для адаптации.

0

0

0

0

0

0

Свежее

Что такое FRACTAL? Развернутый ответ

Компании, социальные инициативы, главные проекты и миссия группы. Разложили все по полочкам в новом посте.

Обновляемый дайджест изменений в AI-поиске

Дайджест главных обновлений AI и их влияния на рынок

От AdSense к Ad Exchange: кейс ME-QR с приростом 2 млн фунтов в год

В этом кейсе мы показываем, как через серию тестов, ошибок и форматных экспериментов переход на Ad Exchange принес сервису дополнительные 2 млн фунтов в год