Мы в Netpeak среди сотрудников провели коллективный брейншторм, куда инвестировать небольшую (до $5000) или уже даже вполне приличную сумму (больше $20 000). Разговор про деньги, поэтому ответы анонимны.

У большинства топ-менеджеров почти все инвестиции уходят в бизнес. Мы изучали много всего в стиле «купить парковку в аэропорту Гатвика в Лондоне» и тому подобное. Но все, кроме описанного ниже, показалось сложным и ненадежным. Поэтому рассказываем про относительно спокойные варианты.

Общий инсайт про инвестиции

Бесплатного сыра нет, как и гарантий. Поэтому главное, с чем стоит смириться — инвестировать можно только ту сумму, которую мы готовы потерять.

Понятно, что даже копейку не хочется просто так взять и упустить. Но есть разница — потерять последние деньги, на которые живем, или свободные средства, с которыми обидно разлучаться, но это не ухудшит качество нашей жизни и не разрушит жизнь в принципе.

Уж точно не стоит для инвестиций брать кредиты, продавать в ломбарде сережки бабушки или брать в долг. Это верный путь к разрушению жизни.

Первый способ инвестировать — купить акции фонда ETF

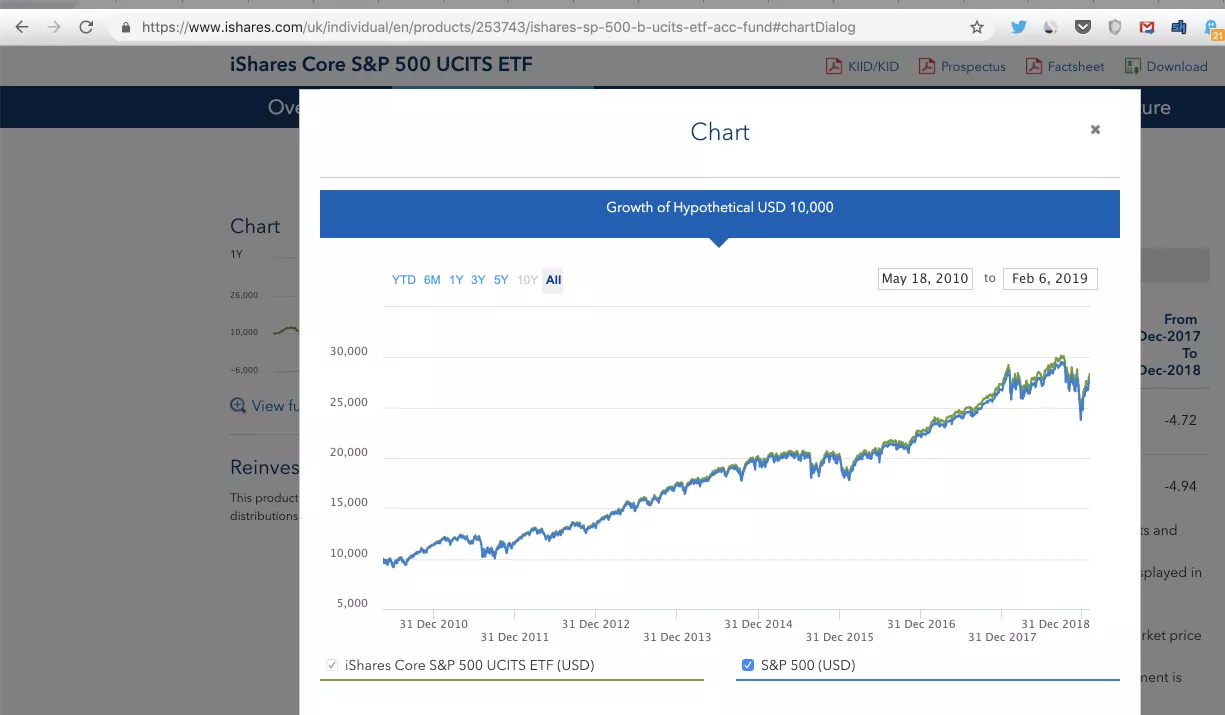

Условно — это акция, в которой уже есть акции других компаний. То есть сбалансированная акция, а точнее — «слепок» акций ведущих компаний из индекса S&P 500. Сбалансированные акции надежнее, хоть и дают небольшую доходность: около 5% в среднем в год. Вот, например, рост акций iShares Core S&P 500 UCITS ETF.

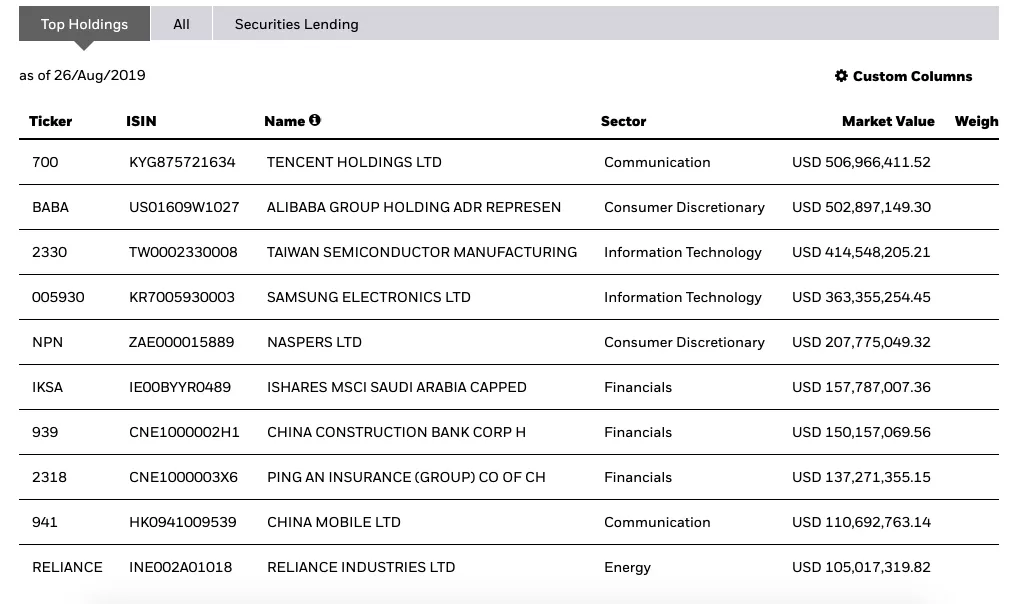

Состав акции:

Другие компании из всех публичных топ-500 компаний США.

Вот как бы мы зарабатывали или теряли 5 последних лет, если бы купили эти акции:

В общем, гарантий нет — это минус. Но есть и плюсы:

- Привязываемся к самым крутым компаниям мира.

- Не прилагаем огромных усилий.

- Можем инвестировать любые суммы и начать с маленьких.

Поэтому мы и рекомендуем этот способ. Кроме того, изучив море информации, мы поняли, что 5% — это очень даже неплохо для пассивных инвестиций.

Итак, что делать?

Изучаем информацию про ETF

На эту тему нас натолкнул финансовый консультант Любомир Остапив — он сторонник менее рискованных и более надежных инвестиций (не забываем, что все равно мы можем все потерять). Любомир развивает финансовую грамотность: у него есть YouTube-канал, Telegram-канал и блог проекта «Семейный Бюджет», поэтому горячо рекомендуем на него подписаться.

Что стоит изучить про ETF:

- «ETF (Биржевый инвестиционный фонд)»;

- «Как инвестировать в ETF? Что нужно учитывать при инвестировании? — вопросы от читателей Т—Ж»;

- «Почему я выбираю ETF?»

Какие ETF выбрали нетпиковцы

Нужно внимательно смотреть описания каждого ETF и оценивать риск.

Вот самые популярные:

- VOO — Vanguard S&P 500 ETF — привязка к компаниям из индекса S&P 500;

- NOBL — S&P 500 DIVIDEND ARISTOCRATS ETF — привязка к «дивидендным аристократам» из S&P 500;

- VYM — Vanguard High Dividend Yield ETF — привязка к компаниям, которые дают высокие дивиденды (то есть, риск выше).

А вот нестандартные тематические ETF, которые популярны среди IT-специалистов:

- ARK — Genomic Revolution ETF;

- ARKK — ARK ETF TR INNOVATION ETF.

Информацию удобно искать с помощью универсального инструмента для инвест-портфеля Yahoo Finance.

Открываем счет в Interactive Brokers

Сначала смотрим видео «INTERACTIVE BROKERS: Все, что вы хотели знать об этом брокере»:

Затем читаем статью «Как открыть брокерский счет за границей». Хоть эта процедура и длительная, но ее надо пройти.

В статье Любомир пишет еще про Exante. Но лучше не открывайте там счет — фаундеры русскоязычные (Кипр), поэтому «есть отличия» от компании IB, которая уже годами на рынке.

FAQ

Вопрос-ответ с Любомиром по неочевидным моментам переводов на счет Interactive Brokers и покупки ETF. Информация быстро обновляется — возможно, на момент публикации поста появились изменения.

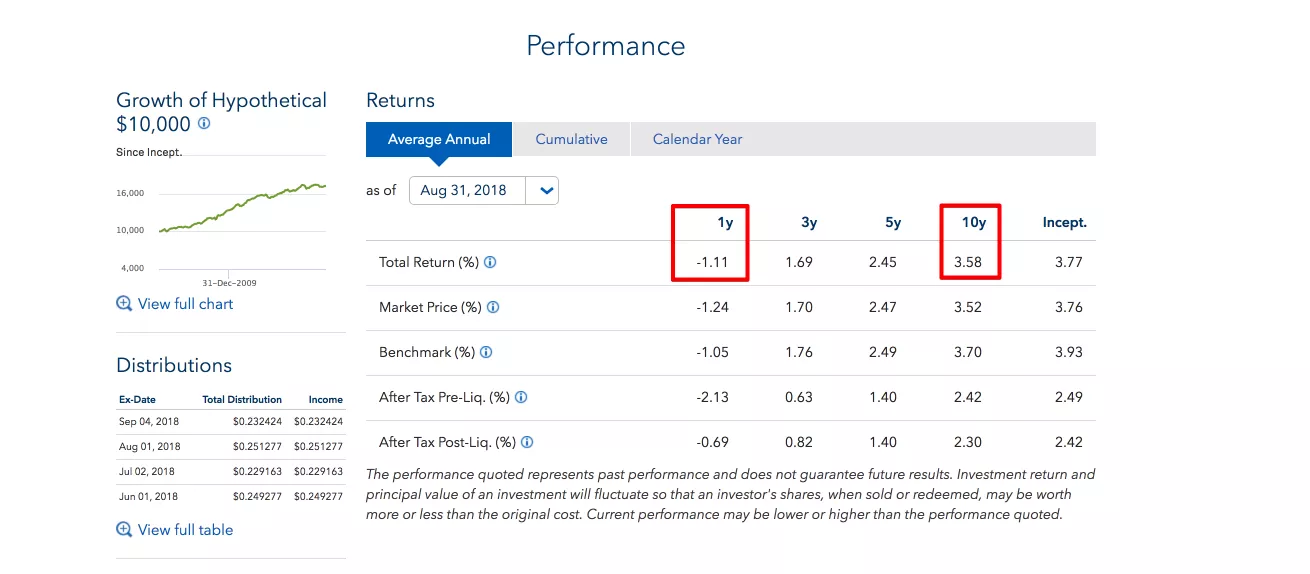

Фонд облигаций, который долгосрочно позволяет рассчитывать на 3% годовых, называется AGG iShares? За 10 лет в среднем получается 3,58% дохода? Но при этом за последние 3 года в среднем за год 1,65%?

Да. Этот год фонд вообще в минусе, потому что поднятие ставок ФРС (Федеральной резервной системы США) и ИД (инвестиционного дохода). Это не страшно, если держать инвестиции долго.

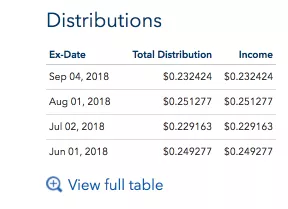

Это даты, когда выплачивают дивиденды владельцам облигаций?

Да. Вот фонд, который реинвестирует все дивиденды и который состоит из надежных облигаций.

Если, допустим, от украинского физлица перевести $50 000 и получать доходы с облигаций, то какие и когда нужно платить налоги?

По закону раз в год нужно декларировать официальный доход, а платить налог 9% + 1.5% от доходов.

Украинцы могут инвестировать за рубеж до €100 000 в год.

Правильно выбирать маржевый тип счета?

Лучше наличные, чтобы не было возможности уйти в долг.

Как перевести деньги —данные появятся после верификации? Можно ли из зарубежного банкинга пополнить?

Нужно ввести реквизиты вашего банка и сумму — IB сгенерирует инвойс для пополнения.

Если открыть в Exante, а они закроются, то что будет с теми ETF, что мы успели через них купить? Все равно или потом можно продолжить работать через другого брокера?

В Exante есть риск вместе с брокером потерять все. В IB мало того, что компания надежная, так и еще прямое владение (held in the street name).

Что происходит с акциями и доходами после смерти владельца? Как заранее завещать доходы конкретному наследнику?

Достаточно составить завещание и заверить у нотариуса.

Какие документы понадобятся наследнику, чтобы в IB поменяли владельца?

Завещание, свидетельство о смерти, подтверждение личности. Дальше либо переоформление счета, либо вывод активов.

Кроме ETF, можно купить акции компаний (но мы не советуем)

Если сильно увлечься инвестированием, можно потерять время. Например, решим проинвестировать в Apple или в менее известный Atlassian. Начнем читать их отчеты на IPO, следить за их новостями, изучать конкурентов — это отбирает силы и время, хотя можно просто купить ETF разного типа и не переживать. Например, лучше купить ETF S&P 500, ETF африканских и азиатских компаний, ETF госкомпаний Европы и США. В общем, рекомендуем сделать ставку на разные ETF, чтобы как минимум сохранить капитал.

Второй способ инвестировать — государственные облигации

ОВГЗ — это облигации внутреннего государственного займа Украины. В Казахстане их аналог называется ГЦБ — государственные ценные бумаги.

- Читаем снова у Любомира статьи «В чем сила ОВГЗ, bro?» и «ОВГЗ Украина».

- Гуглим. Многие скупают ОВГЗ, потому что хорошая доходность и высокая надежность (гарантии государства — это лучше, чем гарантии банка). Это для короткого заработка. Отметим, что осенью 2019 года наблюдался бум покупки ОВГЗ, поэтому ставки по ним падали.

Третий способ инвестировать — купить недвижимость и сдавать в аренду

Самый банальный, но действительно понятный способ: сдавать собственную квартиру. Доходность минимальная, но как минимум у нас есть квартира.

Если считать доходность, то не надо умножать стоимость аренды на 12 месяцев и считать, за сколько лет окупится (в идеале нужно стремиться к окупаемости хотя бы за 10 лет). Вероятны дополнительные траты:

- возникнут периоды без арендаторов;

- иногда попадутся недобросовестные арендаторы, которые не заплатят;

- придется постоянно чинить коммуникации или заменять мебель вместо сломанной;

- будете тратить свое время (оно тоже стоит денег).

«Правило 72» используется в финансах для быстрой оценки времени, за которое удвоится капитал, вложенный под определенные проценты, а также при определении годовых процентов, необходимых для удвоения капитала за определенное количество лет.

Поэтому хорошо стоит подумать перед покупкой. Если есть от $30 000, лучше инвестировать в недвижимость. Хоть выгоднее и проще покупать акции ETF, но морально спокойнее и приятнее иметь квартиру — так уж сложилось.

Что почитать по теме

По нашей просьбе финансовый консультант Любомир Остапив подготовил список рекомендуемой литературы:

- «При подтверждении легальных доходов украинцы могут инвестировать в Amazon, Tesla ETF».

- «Как выбрать иностранного брокера» и «Надежность брокера, и как вывести средства назад»

- Что такое ETF, и почему в США так популярны индексные фонды — статья 1 и 2.

- Примеры ETF: AOR (core) и iShares MSCI All Country Asia ex Japan ETF.

- Примеры стратегий Уоррена Баффета —статья 1 и 2.

- Как задекларировать и оплатить в Украине налоги с инвестиционных доходов — статья 1, 2 и 3. Также подпишитесь на Telegram-канал о налогах для физлиц.

- Диверсификация капитала.

- ОВДП (государственные облигации).

Что еще сделать

- Вступить в группу инвесторов, которую создал Любомир. Это если вы настроены серьезно погрузиться в тему инвестиций: для финансовой грамотности в группе много полезной информации, но и времени на изучение уйдет много.

- Изучить и запомнить простейшее «правило 72» для быстрого подсчета процентной ставки доходности (важно для сравнения разных способов инвестирования).

Запомнить

- Не инвестируем то, что не готовы потерять.

- Выбираем меньшую доходность и большую надежность (нам нравится ETF, но любые решения за вами).

- Помните, что этот пост — собирательный личный опыт сотрудников агентства. Конкретное решение и ответственность за него — на вас.

Мы потратили немало времени (и денег) на поиск рабочих методов по инвестициям. Если найдете стоящую информацию или эти советы дадут положительный результат, не забудьте поделиться с нами.

32

32

0

0

19

19

По теме

Шпаргалка по сленгу Gen Z: словарь в помощь для работы со стартаперами и маркетологами

Словарь сленга, без которого к 25-летним не подходи

«Эмоциональный интеллект в бизнесе» Дэниела Гоулмана

Как развить в себе такой EQ, как хочется, и далее использовать его для достижения успеха. Рецензия на книгу Дэниела Гоулмана «Эмоциональный интеллект в бизнесе».

Свежее

Что такое ORM и почему бизнес не может обойтись без него — статья для тех, кто ещё не обжёгся

Когда вы в последний раз гуглили свою компанию глазами постороннего человека: не владельца, не маркетолога, а человека, который впервые слышит ваше название и решает, стоит ли доверять?

Обновляемый дайджест изменений в AI-поиске

Дайджест главных обновлений AI и их влияния на рынок

От ритейла до банков: как крупнейшие украинские бренды используют Telegram Ads

Команда Netpeak проанализировала 50 крупнейших брендов в 10 нишах, чтобы выявить реальные стандарты присутствия в Telegram Ads. Обзор исследования