Зміни споживчої поведінки у 2025 році: 5 інсайтів і 4 поради для брендів

Клієнти одночасно економлять і дозволяють собі зайве, більше купують онлайн, але менше довіряють платформам — і через такі парадокси класичні моделі прогнозування дають збій. Через п’ять років після пандемії звички «кризової доби» не зникли. Зв’язок між настроями та витратами послабився, а споживачі роблять неочікувані компроміси між категоріями покупок.

У цьому матеріалі — п’ять поведінкових зсувів зі звіту McKinsey та чотири стратегічні кроки для брендів і ритейлу, які допоможуть адаптуватися до епохи «постійного хаосу».

Хто такі McKinsey і як зроблено дослідження

McKinsey & Company — провідна міжнародна компанія у сфері управлінського консалтингу. Влітку 2025 року вона опублікувала дослідження State of the Consumer 2025. У документі зазначено, що його підготували експерти McKinsey з практик роздрібної торгівлі та споживчих товарів.

На яких даних базується дослідження

Звіт спирається на два опитування McKinsey, проведених у другому кварталі 2025 року.

-

Онлайн-опитування ConsumerWise про споживчі настрої:

-

період збору даних: 26 квітня — 5 травня 2025;

-

25 998 респондентів у 18 країнах;

-

результати зважували за часткою країни респондента у світовому ВВП.

-

Опитування State of the Consumer про ринок:

-

2 838 респондентів у США, Китаї, Німеччині та Великій Британії;

-

польовий етап у кожній країні — кінець квітня — початок травня 2025 року.

На основі цих двох масивів даних McKinsey описали п’ять поведінкових «сил» і запропонували чотири стратегічні дії для компаній.

Люди проводять більше часу наодинці — і ще більше живуть онлайн

У 2025 році у американських споживачів з’явилося понад три години додаткового вільного часу на тиждень (порівняно з 2019-м). Але майже 90% цього «бонусу» вони проводять наодинці.

Паралельно підросла й «планка зручності»:

-

Онлайн-покупки стали нормою. Понад 90% опитаних у США та Китаї та понад 80%у Німеччині та Великій Британії купували в суто онлайн-ритейлерів протягом попереднього місяця.

-

Експансія доставки продуктів. Майже 40% респондентів у Німеччині, Великій Британії та США замовляли продукти додому протягом попереднього тижня.

McKinsey описує це як очікування «bring-it-to-me»: споживач очікує, що зручність буде інтегрована в його домашній простір.

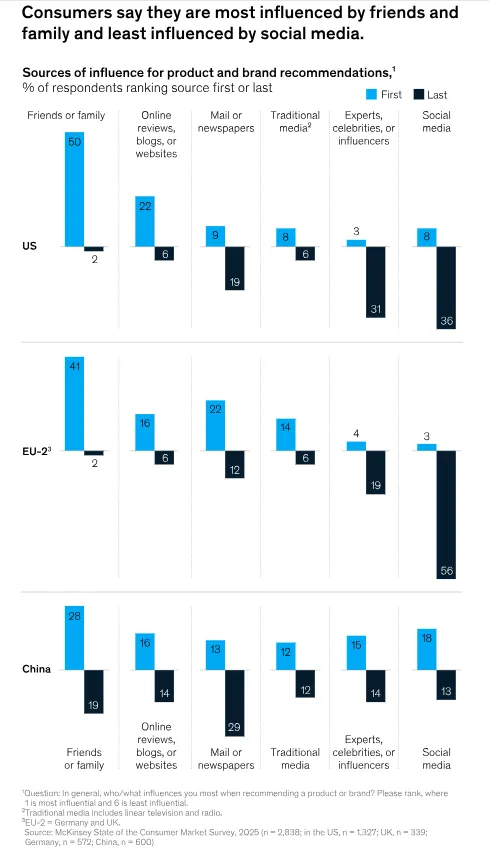

Цифрові канали виграють увагу, але не довіру

Один із головних парадоксів звіту звучить так: цифрові канали легко «зачіпають» користувачів, але не конвертують увагу в довіру.

Респонденти в Європі та США зазначають, що соцмережі найменше впливають на рекомендації брендів і товарів, а друзі та родина — найбільше. При цьому соцмережі як майданчик для дослідження товарів зростають: 32% у середньому по ринках проти 27% у 2023.

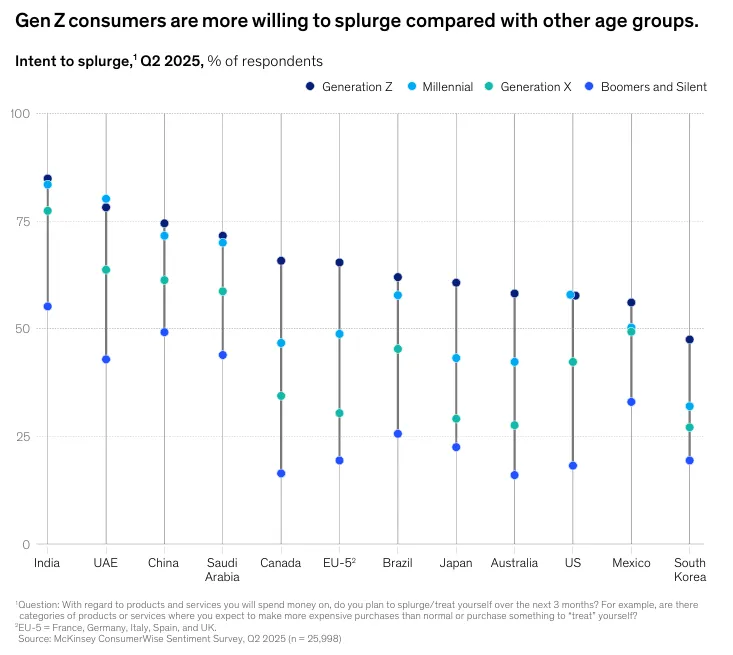

Gen Z дорослішає і витрачає більше

McKinsey наголошує: покоління Z (1996–2010 р.н.) має потенціал стати найбільшою і найбагатшою генерацією в історії, що вже сьогодні змінює структуру попиту.

Проте їхня фінансова поведінка сповнена суперечностей:

-

близько 40% опитаних представників Gen Z у Німеччині, Великій Британії та США хвилюються за фінансове майбутнє (проти 31% у старших поколінь);

-

водночас ці страхи не зупиняють витрати — понад чверть опитаних користуються сервісами «купи зараз — плати пізніше»;

-

Gen Z найбільш схильні витрачати на задоволення і брати борг — у Китаї, Німеччині, Великій Британії та США 34% представників цього покоління заявляють про готовність купувати в кредит, що приблизно на 13% перевищує показники інших вікових груп.

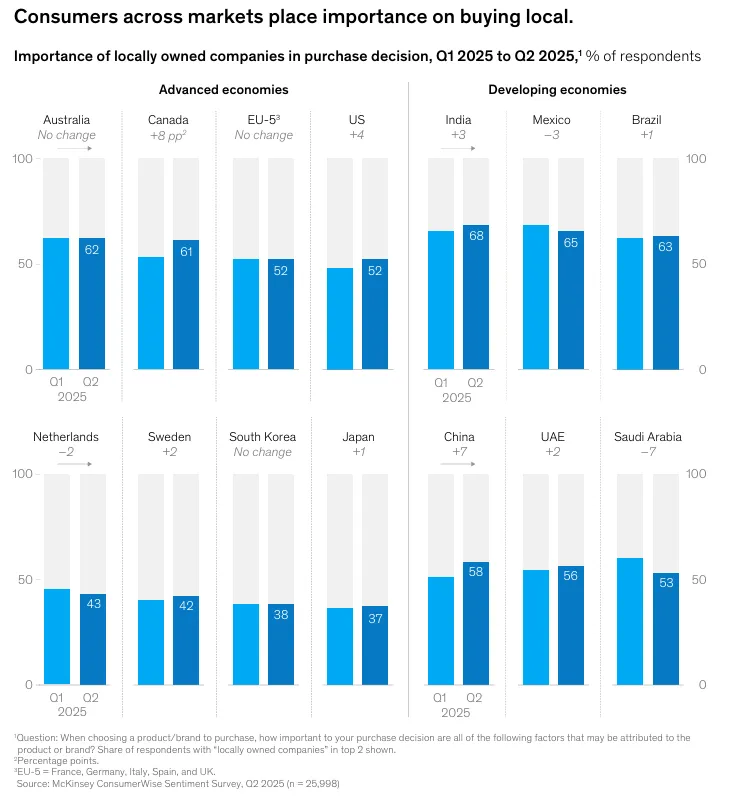

Локальне перемагає глобальне

Ще один зсув — підсилення локальності. Майже половина споживачів у світі (47%) зазначають, що для прийняття рішення про покупку важливо, аби компанія була «своя», місцева.

І що цікаво: це не тільки про гроші. 36% опитаних хочуть підтримати місцевий бізнес принципово, 20% вважають, що локальні бренди краще розуміють їхні потреби і лише 13% пояснюють вибір тим, що локальні товари дешевше.

Локальність більше не асоціюється з дешевою альтернативою. Сьогодні це радше про довіру, близькість та ідентифікацію («це про нас»).

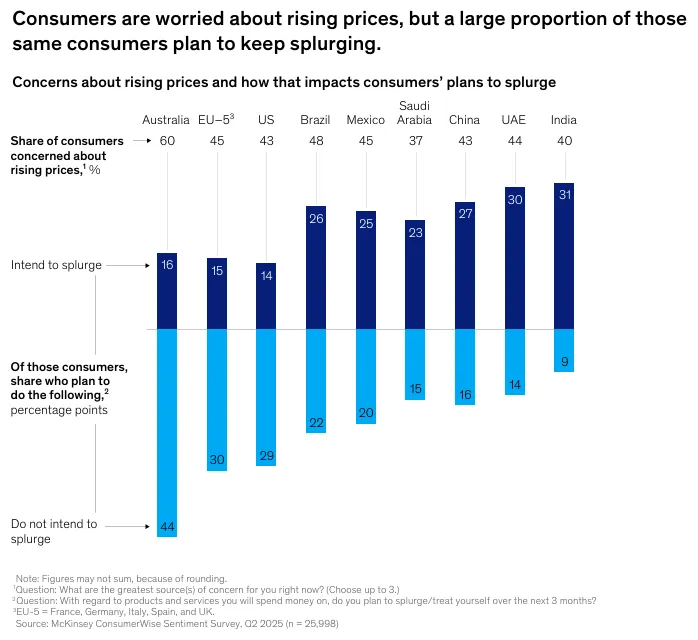

Споживачі інакше дивляться на «цінність»

Споживачі по-новому «рахують цінність» — тобто переосмислюють, за що готові платити, а на чому хочуть зекономити.

Головний інсайт: навіть коли покупці сильніше реагують на ціну і частіше полюють на вигідні пропозиції, вони все одно закладають бюджет на «приємності» — те, що дає емоцію, комфорт або відчуття «я можу це собі дозволити».

Чотири стратегічні кроки для адаптації бізнесу

Щоб зростати в умовах «перманентного хаосу», McKinsey рекомендує сфокусуватися на чотирьох напрямах:

1. Стати ще ближчими до споживача

Настрій людей не завжди корелює із витратам, тому простих моделей прогнозування вже замало. Необхідно будувати «огляд на 360°»: підсилювати інсайти інструментами моніторингу соцмереж на основі штучного інтелекту та мати деталізовані поведінкові дані з власних сайтів і магазинів.

2. Інвестувати в систему управління зростанням виторгу

Споживачі стали більш чутливими до цін і частіше шукають вигідні пропозиції. Тому брендам потрібно краще керувати цінами, торговими умовами та асортиментом, а також модернізувати аналітичні моделі, щоб точніше планувати промо.

3. Налаштувати портфель на зростання

McKinsey прямо говорить про регулярне використання угод зі злиття/поглинання та продажу активів для генерування 20–30% нової виручки з портфеля кожні десять років.

4. «Перепрошити» технологічні можливості

Навіть якщо попередні кроки зроблені, перевагу буде важко втримати без перебудови технологій і самої організації під інвестиції в них. У фокусі — формування споживчих знань та попиту, управління клієнтами й каналами, зокрема рішення на базі агентного та генеративного ШІ.

Зміни споживчої поведінки в Україні

Якщо для глобального ринку McKinsey визначає «постійну турбулентність» як нову норму, то в Україні у цієї турбулентності є дуже конкретна причина — повномасштабна війна. У статті Ольги Краузе, Надії Голди та Максима Тимошіва, що охоплює дані по липень 2024, зсуви в купівельній поведінці пояснюють комбінацією економічних, політичних і демографічних зрушень. Вони тиснуть на споживача і ззовні (ціни, безпека, міграція), і зсередини — через звички, сімейні сценарії та особисті особливості.

Демографічна криза напряму впливає на купівельну спроможність

Автори підкреслюють демографічний вимір як один із ключових чинників впливу: скорочення чисельності населення, вимушена міграція, зниження народжуваності та старіння нації збільшують навантаження на працюючих членів сім’ї, що своєю чергою знижує купівельну спроможність домогосподарств.

Споживач стає раціональнішим: економія та жорсткіші пріоритети

Дослідники зазначають: за час повномасштабної війни споживча поведінка українців стала раціональнішою насамперед через потребу економити. Відповідно змістилися й пріоритети: частіше купують товари першої необхідності, засоби гігієни, базові медикаменти та дитячі товари.

Автори також підкреслюють, що людям дедалі частіше доводиться «полювати» на вигідніші пропозиції і переглядати щоденні витрати. Особливо це відчутно поблизу зон бойових дій: руйнування, постійні ризики та обмежений доступ до магазинів або доставки звужують вибір і змушують рахувати кожну покупку.

Це майже пряме віддзеркалення глобального інсайту McKinsey про те, що споживачі «по-новому рахують цінність»: стають більш чутливими до ціни, частіше шукають вигоду, але змінюють кошик не однаково в усіх категоріях. Економія тут — не «режим назавжди», а набір ситуативних рішень для адаптації до поточної безпекової та фінансової ситуації.

«Парадокс виручки»: обсяги продажів падають, а виручка може не змінюватися

Дослідники описують показовий для України феномен: фізичних продажів стає менше, але виручка при цьому може залишатися майже стабільною. Пояснення доволі просте — інфляція та зростання собівартості. Дорожчають енергоносії й логістика, у прифронтових регіонах просідає виробництво, а нестача робочої сили додатково розганяє витрати. У підсумку зростаюча ціна «підтягує» виручку вгору навіть тоді, коли реальних покупок стає менше.

В українських реаліях інсайт McKinsey про те, що «настрої ≠ витрати» відчувається ще гостріше.

Електронна комерція спершу «просіла», а потім відновилася — і підхопила нові потреби

Автори статті зазначають: у перші місяці повномасштабної війни e-commerce помітно «просів», але згодом ринок вирівнявся, знову пішов угору, а в окремих категоріях навіть повернувся до довоєнних рівнів.

Особливу роль у цьому відіграв фактор внутрішньої міграції: на новому місці люди не завжди знаходять звичні товари офлайн, і тоді простіше замовити онлайн. Для мільйонів українців інтернет-покупки остаточно закріпилися як «план А», а не запасний варіант.

Це напряму резонує з першим глобальним інсайтом McKinsey про перехід в онлайн і підвищення вимог до зручності.

Вибір виробника стає прискіпливішим, а «локальність» посилюється

Стаття фіксує тренд: українці ретельніше обирають виробника і частіше віддають перевагу вітчизняним товарам, підтримуючи український бізнес і державу. Яущо у грудні 2022 перевагу вітчизняним брендам надавали 69% респондентів, то у березні 2024 цей показник зріс до 74%.

Хоча цей тренд перегукується з глобальним інсайтом McKinsey про посилення локальності, різниця — в мотивації українців. Якщо у McKinsey локальність часто пояснюється підтримкою «свого» бізнесу та кращою відповідністю потребам, то в Україні цей вибір додатково підсилений підтримкою економіки держави та національного бізнесу в часи війни.

Висновки

-

Споживча поведінка у 2025 році стала суперечливою, тому традиційні моделі прогнозування більше не працюють: люди одночасно економлять і витрачають, а зв’язок між настроями та покупками слабшає.

-

«Постійна турбулентність» — нова норма, що підтверджує дослідження McKinsey на базі масштабних міжнародних опитувань споживачів.

-

Онлайн і зручність остаточно закріпилися як базові очікування, адже люди більше часу проводять наодинці й хочуть швидких, простих сценаріїв купівлі та доставки.

-

Цифрові канали залучають увагу, але не формують довіру, тому соціальні платформи працюють радше як інструмент ресерчу, тоді як рекомендації близького кола залишаються вирішальними.

-

Gen Z активно впливає на структуру попиту, поєднуючи фінансову тривожність із готовністю витрачати, користуватися кредитами та сервісами «купи зараз — плати пізніше».

-

Локальність і нове розуміння «цінності» стали ключовими тригерами вибору бренду, де важливі довіра, близькість і емоційна користь, а не лише ціна.

-

В Україні глобальні тренди підсилюються війною: споживачі раціоналізують витрати, eCommerce закріплюється як «план А», локальні бренди отримують більше уваги, а бізнесу потрібні глибші дані, гнучке ціноутворення й технологічна перебудова для адаптації.

0

0

0

0

0

0

Свіжі

Єдина аналітична система для Yogoda: витрати, продажі та окупність в одному просторі

Видимість реального внеску кожного каналу в дохід ecommerce

Оновлювальний дайджест змін в AI-пошуку

Дайджест головних оновлень AI і їхнього впливу на ринок

Meta (Facebook) Pixel Helper: що це таке і як його налаштувати?

У цій статті детально розгляну, що це за інструмент, принцип його роботи та як за його допомогою перевірити встановлення Pixel і передачу подій із сайту в кабінет Meta